2024 yılı yapay zeka için “keşif” yılıydı; 2025 ise “endüstriyelleşme” ve “fizikselleşme” yılı oldu. TechCrunch verilerine göre 2025 yılında 49 yapay zeka girişimi 100 milyon dolar ve üzeri (“mega-round”) yatırım aldı. Ancak bu yatırımların satır araları okunduğunda, sermayenin artık sadece “sohbet botlarına” değil, bilimsel keşif yapan otonom laboratuvarlara, kurumsal iş akışlarını yöneten ajanlara ve yeni nesil donanım altyapılarına aktığı görülüyor.

MARQORA olarak, bu 49 girişimi sadece finansal verileriyle değil, iş modelleri, teknolojik hendekleri (moat) ve pazar stratejileriyle analiz ederek kategorize ettik.

1. Bilimsel Süper Zeka ve Fiziksel Gerçeklik (Atoms over Bits)

Yatırım dünyasındaki en büyük trend değişikliği, yapay zekanın dijital dünyadan çıkıp fiziksel bilimlere (kimya, biyoloji, malzeme bilimi) entegre olmasıdır. Bu girişimler, ilaç ve malzeme keşfini bir “yazılım problemi” haline getiriyor.

Lila Sciences ($350M Yatırım | $1.3B+ Değerleme)

İş Modeli: “AI Science Factory” (Yapay Zeka Bilim Fabrikası). Lila, sadece bir yazılım değil, biyoloji ve kimya deneylerini otonom olarak yürüten robotik laboratuvarlar inşa ediyor.

MARQORA Analizi: Biyotech startuplarının aksine, Lila “bilimsel serendipiteyi” (şans eseri buluşu) endüstriyelleştiriyor. Kendi verisini kendi laboratuvarlarında üreterek, rakiplerinin sahip olmadığı “kapalı döngü” bir veri avantajı yaratıyor.

Periodic Labs ($300M Yatırım)

İş Modeli: OpenAI ve DeepMind kökenli kurucular tarafından yönetilen Periodic, fiziksel bilimler için bir “AI Scientist” (Yapay Zeka Bilim İnsanı) geliştiriyor.

Stratejik Konum: Odak noktaları süper iletkenler ve ısı kalkanları gibi kritik malzemeler. İnternet verisiyle eğitilen modellerin aksine, Periodic “doğayı bir ödül fonksiyonu” olarak kullanarak fiziksel gerçekliğe dayalı keşifler yapıyor.

Insilico Medicine ($110M+ Yatırım | $1B+ Değerleme)

İş Modeli: “Dual-Engine” (Çift Motorlu) yapı. Bir yandan kendi ilaçlarını geliştirip lisanslarken (Sanofi gibi devlere), diğer yandan keşif yazılımını (PandaOmics) SaaS olarak satıyor.

Farklılaşma: İlaç keşfinde “Generative AI” kullanarak klinik fazlara ulaşan ilk şirketlerden biri olması, onu spekülatif bir girişimden kanıtlanmış bir oyuncuya dönüştürüyor.

Tıpkı yatırımcıların finansal piyasalarda “alfa” (piyasa ortalamasının üzerinde getiri) aradığı gibi, güçlü markalara yatırım yapan şirketler de “Marka Alfası” yaratıyor. Bu, ekonominin genel performansını aşan bir büyüme demek.

2. Değerin Matematiği: Marka Nasıl Hesaplanır?

Brand Finance’in kullandığı “Royalty Relief” metodolojisi, ISO 10668 standartlarına uygun, bilimsel bir yaklaşım. Basitçe açıklamak gerekirse: Eğer şirketiniz kendi markanızın sahibi olmasaydı, onu kullanmak için ne kadar telif ödemek zorunda kalırdınız? İşte markanızın değeri bu.

Değer Yaratma Zinciri:

- Girdi: Pazarlama yatırımı, Ar-Ge, sürdürülebilirlik

- Güç: Tanınırlık, tercih edilme, tavsiye edilme (0-100 puan)

- Etki: Gelirin markaya atfedilebilir oranı (%2-5 arası)

- Değer: Gelecek gelirlerin bugünkü değeri

Son aşamayı (değeri) hemen kontrol edemezsiniz, ama ilk iki aşamada tam kontrolünüz var.

3. Trilyon Dolarlık İmparatorluklar

Apple: 574.5 Milyar Dolarlık Kale

Apple’ın %11 büyüyerek 574.5 milyar dolara ulaşması, “Ekosistem Ekonomisi”nin zaferini temsil ediyor. iPhone satın alan bir tüketici sadece telefon almıyor; iCloud, iMessage, Apple Pay ve App Store’dan oluşan dijital bir toplumun pasaportunu alıyor.

Kritik Metrikler:

- Küresel tanınırlık: %80+

- Satın alma niyeti: %45

- İtibar puanı: 7.7/10 (sektör lideri)

Stratejik Tehdit: Apple’ın “bekçi” konumu hem değerini yaratan hem de en büyük riski oluşturan faktör. ABD ve AB’deki anti-tröst düzenlemeler, App Store’un %30’luk komisyonunu tehdit ediyor.

Microsoft: Yapay Zeka İşletim Sistemi

Microsoft’un %35’lik büyümesi (120 milyar dolar değer artışı), “AI Pivot” stratejisinin sonucu. Office’e Copilot’u entegre ederek ve OpenAI ortaklığıyla kendini “kurumsal AI işletim sistemi” olarak konumlandırdı. 40 yıllık bir markanın AAA+ güç derecesi alması, eski markaların yaştan değil durgunluktan öldüğünü kanıtlıyor.

Google: Varoluşsal İkilem

Google’ın durumu ilginç: %24 değer artışı ve 413 milyar dolar marka değeri ile dünyanın üçüncü en güçlü markası. Ancak ChatGPT ve Perplexity gibi üretken AI’lar arama tekelini tehdit ediyor. Google’ın 20 yılda biriktirdiği “güven rezervuarı”, teknolojik değişime adapte olması için zaman kazandırıyor.

4. Değer Kaybının Anatomisi: 2025’in “Kaybedenler”i

Starbucks: Üçüncü Mekanın Çöküşü

- Değer Kaybı: -%36.1 (38.8 milyar dolara düşüş)

Sebep: “Üçüncü mekan” (ev ve iş arasındaki sosyal alan) vaadini terk edip hız ve verimlilik odaklı bir model benimsemek. Deneyim, işleme dönüştü. Çin’de Luckin Coffee’nin yükselişi (%68 büyüme) yerel rakiplerin gücünü gösterdi.

Tesla: Kutuplaşma Vergisi

- Değer Kaybı: -%26.2 (42.9 milyar dolara düşüş)

Sebep: CEO’nun kutuplaştırıcı tavrı ana müşteri kitlesini (liberal, çevreci alıcılar) yabancılaştırdı. Elektrikli Araç (EV) pazarı artık Tesla vs. benzinli değil, Tesla vs. BYD, Mercedes, BMW.

X (Twitter): Güvenin Yıkımı

- Değer Kaybı: 2022’de 5.7 milyar dolardan 498 milyon dolara (-%91)

Sebep: Twitter’dan X’e rebrandingte 15 yıllık kültürel sermaye çöpe atıldı. “Tweet” gibi kültüre yerleşmiş terimler terk edildi. Reklam geliri çeyreklik 1 milyar dolardan 600 milyon dolara düştü.

5. En Değerli 20 Marka: Güç Dinamikleri

2025’in En Değerli 20 Markası:

- Apple – $574.5B (+%11) – Teknoloji

- Microsoft – $461.1B (+%35) – Yazılım

- Google – $413.0B (+%24) – Medya

- Amazon – $356.4B (+%15) – Perakende

- Walmart – $137.2B (+%42) – Perakende

- Samsung Group – $110.6B (+%11) – Çeşitlendirilmiş / Teknoloji

- TikTok/Douyin – $105.8B (+%26) – Medya

- Facebook – $91.5B (+%21) – Medya

- NVIDIA – $87.9B (+%98) – Yarı İletken

- State Grid Corporation of China – $85.6B (+%20) – Altyapı

- Deutsche Telekom – $85.3B (+%16) – Telekom

- Instagram – $79.9B (+%14) – Medya

- ICBC – $79.1B (+%10) – Bankacılık

- China Construction Bank – $78.4B (+%19) – Bankacılık

- Verizon – $72.3B (+%1) – Telekom

- Agricultural Bank of China – $70.2B (+%16) – Bankacılık

- Home Depot – $65.1B (+%23) – Perakende

- Toyota – $64.7B (+%23) – Otomotiv

- Bank of China – $63.8B (+%27) – Bankacılık

- Moutai – $58.4B (+%17) – Alkollü İçecekler

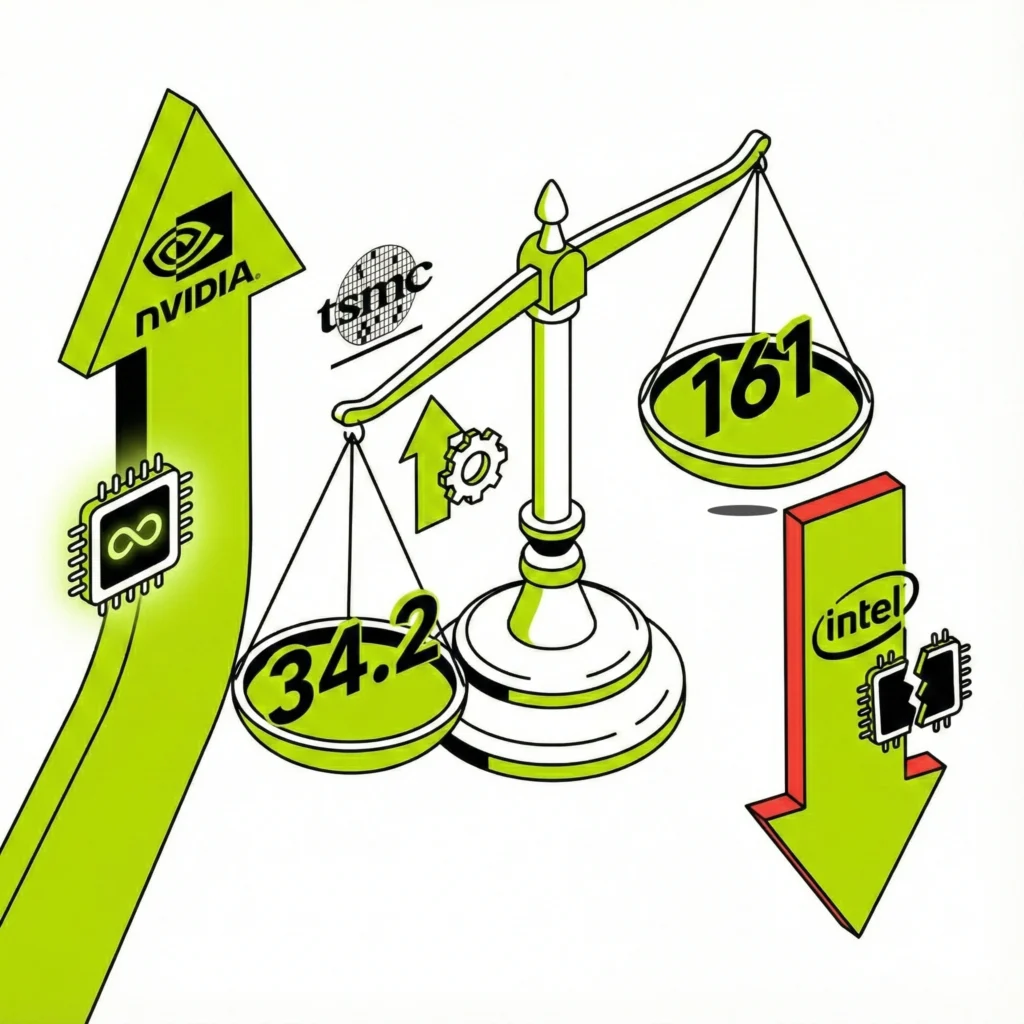

6. Altyapı Savaşları: Çip Krizi ve NVIDIA Mucizesi

NVIDIA’nın %98 büyümesi tesadüf değil, yapısal bir değişimin göstergesi. Tarihsel olarak çip markaları (Intel gibi) tüketici marka değeri yaratmakta zorlandı. NVIDIA bunu aştı ve “olasılık” ile eş anlamlı hale geldi: AI olmadan NVIDIA olmaz, NVIDIA olmadan AI olmaz.

Karşılaştırma:

- NVIDIA: %98 büyüme, 9. sıraya yükseldi

- Intel: 161. sıraya düştü

- TSMC: %36.7 büyüme ile 34.2 milyar dolar

Değer, tasarımcılara (NVIDIA) ve üreticilere (TSMC) kayıyor, entegre oyuncular (Intel) geride kalıyor.

7. Bölgesel Güç Dengesi

Amerika: Dirençli Hegemon

- 194 marka ile toplam değerin %50’sinden fazlası

- Trump faktörü: Potansiyel tarifeler ve ticaret savaşları tehdit oluşturuyor

Çin: Fabrikadan Markaya

- 69 marka ile ikinci sırada

- BYD ve TikTok, Çin’in sadece ucuz mal değil, kültür ve teknoloji ihraç edebildiğini kanıtlıyor

Orta Doğu: Petrol Sonrası Pivot

- e& (%701 büyüme): Etisalat’tan teknoloji şirketine dönüşüm

- ADNOC: Petrol şirketinden “ilerici enerji sağlayıcısına”

- Suudi stc: Bölgenin dijital altyapı sağlayıcısı

Avrupa: Lüks Kalesi

- Deutsche Telekom: Avrupa’nın en değerli markası (85.3 milyar dolar)

- Lüks markalar (Louis Vuitton, Chanel, Hermès): Fiyat arttıkça talep artan “Veblen Malları”

8. CMO vs CFO: 2025’in Stratejik Savaş Alanı

Performans Pazarlama Tuzağı

CFO’lar kısa vadeli, ölçülebilir “Performans Pazarlama”yı tercih ediyor çünkü Excel’de güzel görünüyor. Uzun vadeli “Marka İnşası” genellikle budama yapılan ilk kalem çünkü ROI’si yavaş.

Karşı Argüman:

- Güçlü markalar %24 daha yüksek hissedar getirisi sağlıyor

- Güçlü markaların faaliyet marjı %18 daha yüksek

Altın Oran: 60/40 Kuralı

IPA’nın araştırması net:

- %60: Uzun vadeli marka inşası (duygusal, geniş erişim)

- %40: Kısa vadeli satış aktivasyonu (rasyonel, hedefli)

Başarı Örnekleri:

- Airbnb: Pandemi döneminde performans pazarlamayı kesip marka hikayesine odaklandı. Sonuç: 7 milyar dolar marka değeri

Nike: CEO açıkça “performans pazarlamadan marka pazarlamaya kayıyoruz” dedi.

Marka Darvinizmi Çağı

Orta Yok Oluyor: Ya “Değer Devi” (Walmart) ya da “Lüks Kalesi” (Apple/Hermès) olacaksınız. Ortada sıkışanlar (Starbucks) ezilecek.

Altyapı Kral: Dünyayı çalıştıran markalar (NVIDIA, Google Cloud, State Grid), dünyada yaşayan markalardan daha değerli olacak.

Milliyetçilik Geri Dönüyor: “Küresel marka” olmak, tarife ve yasaklardan kaçınmak için “çoklu-yerel” strateji gerektirecek.

Sessizlik Pahalı: İster marka sesinizi (X gibi) ister sürdürülebilirlik hikayenizi susturun (“Greenhushing”-Yeşil Suskunluk), konuşmadan çekilmek değeri yok eder.

Sonuç: Durgunluk Çağında Değer Yaratmak

2025 raporu net bir mesaj veriyor: Ekonomik durgunluk dönemlerinde marka, lüks değil zorunluluk. Markanız logonuz değil; durgun ekonomiye karşı savunma hendeğiniz.

Startup kurucuları, pazarlama yöneticileri veya sadece modern ekonomiyi anlamak isteyen herkes için ders aynı: Güven ve fayda sularıyla dolu, derin bir hendek kazın ve onu her ne pahasına olursa olsun savunun.

Çünkü 2025’te ve sonrasında, ekonomi durgun olabilir ama güçlü markalar büyümeye devam edecek. İşte “Marka Alfası” budur – ve bu, herkesin öğrenmesi gereken bir ders.

Bu analiz, Brand Finance Global 500 2025 raporunun derinlemesine incelemesiyle hazırlanmıştır. MARQORA olarak, markaların sadece pazarlama varlıkları değil, ekonomik değer yaratma araçları olduğuna inanıyor ve bu vizyonu Türkiye pazarına taşıyoruz.